So ermitteln Sie den geldwerten Vorteil

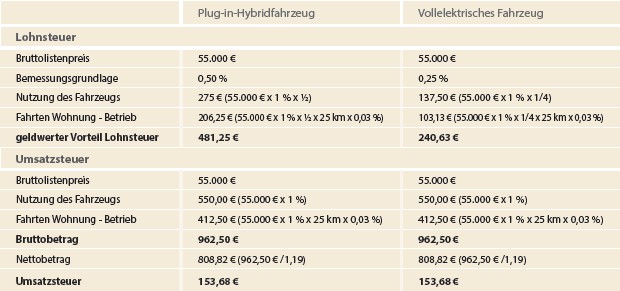

Sie stellen Ihren Mitarbeitern jeweils ein Plug-in-Hybridfahrzeug und ein vollelektrisches Fahrzeug zur Verfügung. Die Entfernung zwischen Wohnung und Arbeitsstätte beträgt 25 km. Die Bemessungsgrundlagen für die Lohn- und Umsatzsteuer weichen deutlich voneinander ab. Sie ermitteln den geldwerten Vorteil nach der 1%-Methode wie folgt:

Sie haben noch keinen Zugang?

Testen Sie ‚Unternehmenssteuern aktuell‘ 14 Tage GRATIS und profitieren Sie von:

- Sie sind jederzeit auf eine Betriebsprüfung vorbereitet

- Sie sind immer topaktuell und rechtssicher über die neuesten Urteile des BFH informiert

- Alle Neuerungen und Änderungen im Steuerrecht sind übersichtlich aufbereitet, einfach dargestellt und kurz zusammengefasst