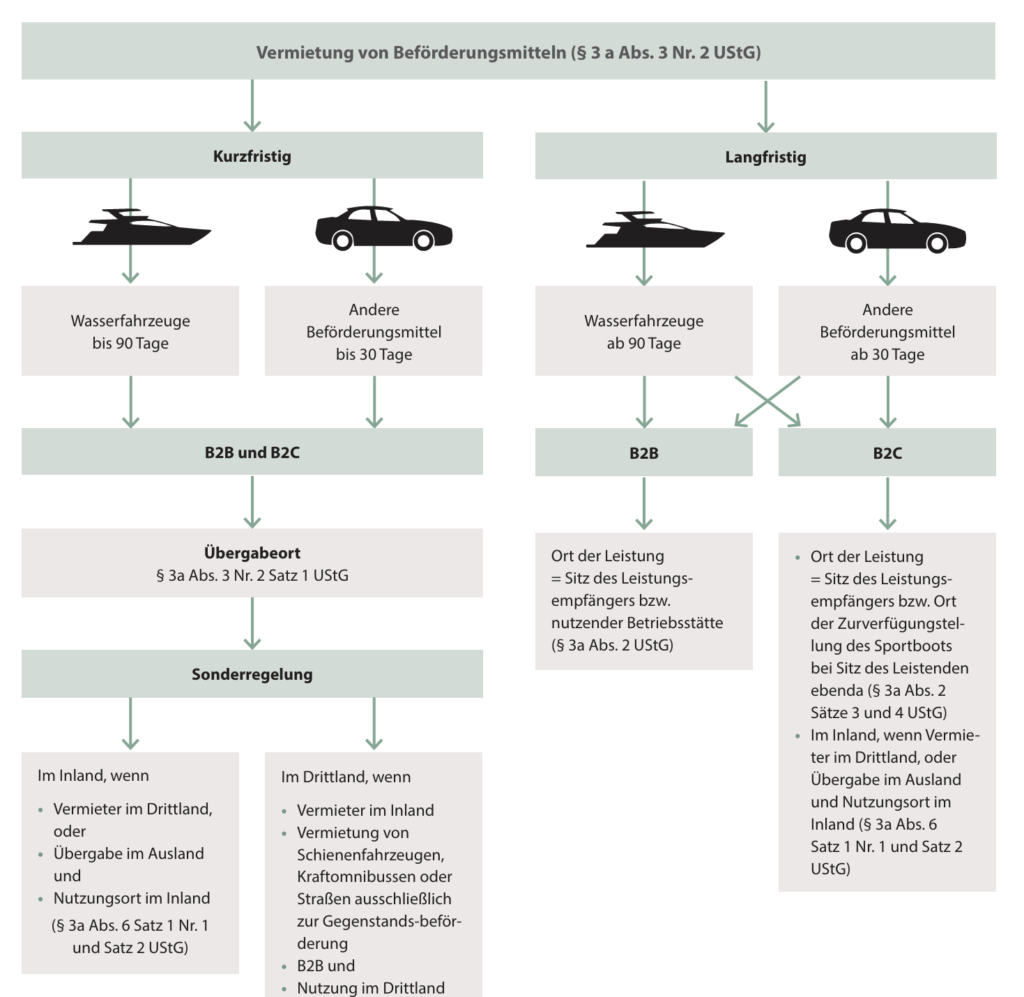

§ 3a Abs. 3 Nr. 2 UStG regelt, wo die Vermietung von Beförderungsmitteln umsatzsteuerlich ausgeführt wird. Entscheidend ist zunächst, ob Sie kurzfristig oder langfristig vermieten. Bei einer kurzfristigen Vermietung richtet sich der Leistungsort nach dem Ort der tatsächlichen Übergabe des Fahrzeugs. Überschreiten Sie die maßgeblichen Zeitgrenzen, verlagert sich der Leistungsort bei Vermietungen an Privatkunden grundsätzlich an deren Wohnsitz. Für Sportboote gilt jedoch eine Sonderregel, die unter bestimmten Voraussetzungen wieder auf den Übergabeort abstellt.