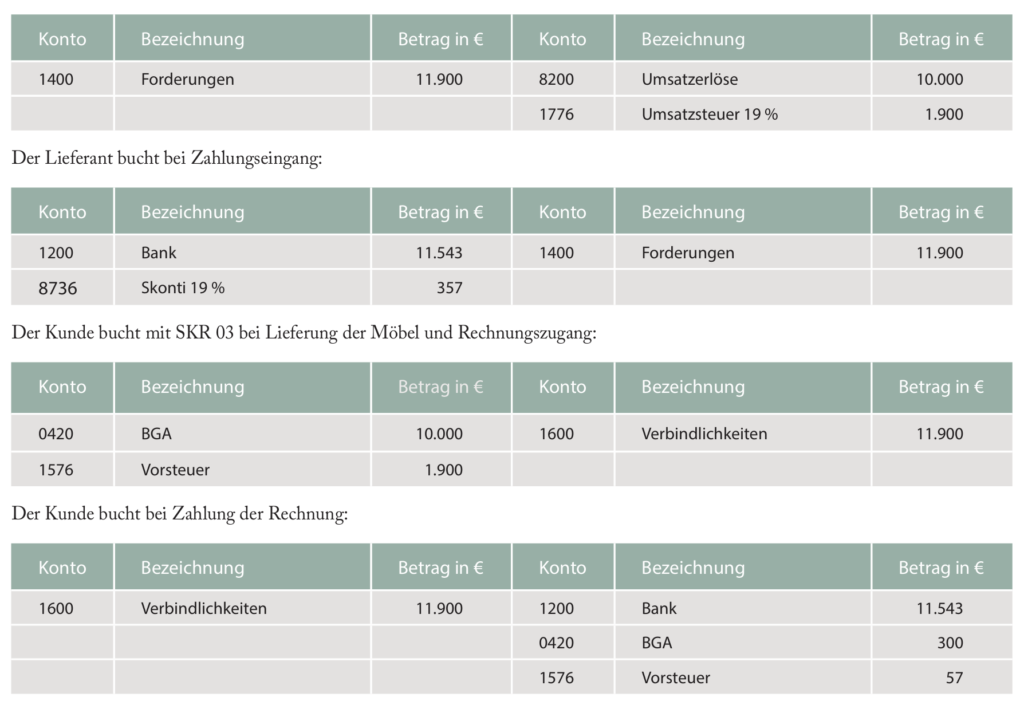

„Skonto“ bezeichnet einen Preisnachlass auf eine Rechnung, den ein Unternehmen seinem Kunden einräumt, wenn die Zahlung innerhalb einer kurzen Frist erfolgt. Bei Lieferung ist auf beiden Seiten zunächst das volle Entgelt zu verbuchen. Wird der Rechnungsbetrag später entsprechend der Skontovereinbarung gekürzt, sind die ursprünglichen Buchungen zu korrigieren. Dabei müssen Sie beachten, dass Sie die richtigen (Automatik-)konten ansprechen, damit sowohl die geschuldete Umsatzsteuer beim Lieferanten als auch der Vorsteueranspruch beim Leistungsempfänger in zutreffender Höhe gekürzt wird.

Praxisbeispiel

Ein Unternehmer liefert Büromöbel an einen anderen Unternehmer für dessen Unternehmen. Der Rechnungsbetrag beträgt 10.000 € zzgl. Umsatzsteuer in Höhe von 1.900 €. Der Rechnungsbetrag darf um 3 % gekürzt werden, wenn der Rechnungsbetrag innerhalb von 14 Tagen auf dem Konto des Lieferanten gutgeschrieben ist. Der Kunde zahlt den Rechnungsbetrag nach 7 Tagen mit Skonto. Der Lieferant bucht mit SKR 03 bei Lieferung der Möbel: