Praxisbeispiel private Nutzungsversteuerung: Wie Sie Fahrtenbuch und 1%-Methode richtig anwenden

Auf Seite 5 finden Sie eine Übersicht und Gegenüberstellung der 2 üblichen Methoden zur Nutzungsversteuerung. Für viele Unternehmer sind die rechtlichen Vorgaben sehr abstrakt. Deshalb widmen wir uns auf diesen beiden Seiten einem Praxisfall. Ich zeige Ihnen anhand eines Beispiels, wie Sie sowohl die 1%-Methode als auch die Fahrtenbuchmethode bei einem E-Fahrzeug berechnen und buchen.

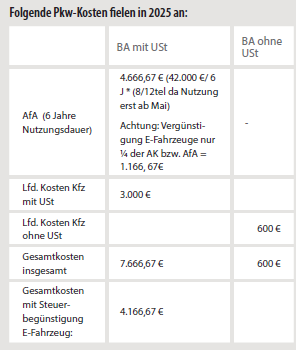

Ausgangsfall: Unternehmer U hat einen Kleinwagen mit E-Motor für 49.980 € im Mai 2025 angeschafft. BLP 65.000 €. Der Vorsteuerabzug beträgt 7.980 € (42.000 € netto Anschaffungskosten). Die zurückgelegte Gesamtstrecke laut Fahrtenbuch belief sich in 2025 auf 40.000 km, davon zwischen Wohnung und Betrieb 4.000 km und privat 10.000 km.

Sie wollen weiter lesen? Hier geht es weiter:

Sie haben bereits Zugang? Melden Sie sich einfach an und lesen Sie sofort weiter.

Erweitern Sie Ihren Zugang! Testen Sie dieses Produkt kostenlos!