Achten Sie peinlichst genau auf richtige Angaben

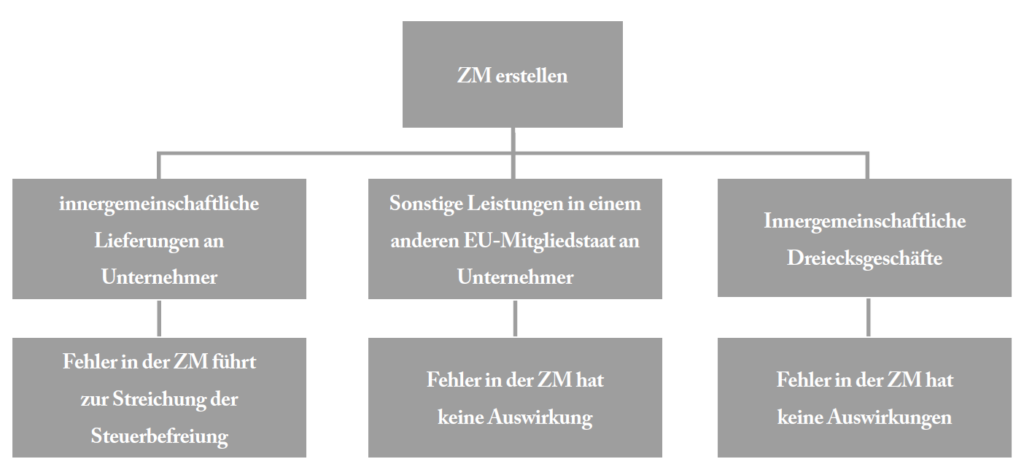

Wenn Sie am innergemeinschaftlichen Waren- und Dienstleistungsverkehr teilnehmen, müssen Sie diese Umsätze in einer Zusammenfassenden Meldung (ZM) angeben. Diese ZM ist aber nicht nur einfach eine statistische Erfassung Ihrer Umsätze mit Unternehmern anderer Mitgliedstaaten, sondern auch eine Voraussetzung für Ihre Umsatzsteuerbefreiung für innergemeinschaftliche Lieferungen nach § 4 Nr. 1 Buchst. b UStG.

Machen Sie einen Fehler bei der Meldung, kann Ihnen Ihr Finanzamt die Umsatzsteuerbefreiung versagen, bis Sie die ZM berichtigt haben. Das ist für Sie mit viel Ärger und Arbeit verbunden. Gut zu wissen ist: Die Steuerbefreiung wird nur versagt für Lieferungen, aber nicht für sonstige Leistungen, die Sie in einem anderen Mitgliedstaat erbringen.