Die Basis: Gewinnberechnung

Die Berechnung des Stundenverrechnungssatzes erfordert ein Verständnis betriebswirtschaftlicher Zusammenhänge. Einige zentrale Formeln sind für eine fundierte Kalkulation unvermeidlich.

Grundformel der Rentabilität:

Gewinn = Erlös – Kosten

G = E – K

Damit Ihr Unternehmen profitabel arbeitet, müssen Ihre Erlöse (E) höher sein als Ihre Kosten (K).

Berechnung des Erlöses (auch Umsatz genannt):

Der Erlös ergibt sich aus der verkauften Menge und dem Preis pro Stück.

Erlös = verkaufte Menge × Preis pro Stück

E = x × p

Ein korrekt kalkulierter Stundenverrechnungssatz sorgt dafür, dass Sie nicht nur Ihre Kosten decken, sondern auch einen angemessenen Gewinn erzielen. Dazu ist eine Unterteilung der Kosten unumgänglich.

Kosten im Blick: Der Unterschied zwischen fixen und variablen Kosten

Um Ihren Stundenverrechnungssatz präzise zu berechnen, ist es wichtig, die Kosten in Fixkosten und Variable Kosten zu unterteilen.

- Fixkosten fallen unabhängig von der verkauften Menge an. Dazu gehören beispielsweise die Miete für Ihre Büroräume oder die Leasingraten für Fahrzeuge, Versicherungen oder die Grundgebühr für Ihr Telefon und Internet.

- Variable Kosten hingegen steigen und fallen mit der verkauften Menge. Dazu zählen insbesondere Personalkosten, Materialkosten, Fremdleistungen oder externe Mitarbeiter.

Diese Unterscheidung hilft Ihnen dabei, einen realistischen und nachhaltigen Stundenverrechnungssatz zu berechnen. Auch wenn langfristig betrachtet alle Kosten eine gewisse Flexibilität aufweisen, bietet diese Unterteilung eine einfache und bewährte Orientierung für Ihre Kalkulation.

Datenbasis festlegen: Was Sie für eine präzise Kalkulation brauchen

Damit Ihr Stundenverrechnungssatz auf einer soliden Basis steht, benötigen Sie folgende Angaben:

- Eine detaillierte Aufstellung Ihrer Fixkosten (häufig auch Gemeinkosten genannt)

- Eine Übersicht Ihrer variablen Kosten

- Die Anzahl der tatsächlich verkaufsfähigen Stunden

Die Angaben sollten sich auf denselben Zeitraum beziehen. Zum Beispiel das Wirtschaftsjahr 2025. Diese Werte sind essenziell, um eine präzise und wirtschaftlich sinnvolle Kalkulation vorzunehmen.

Im nächsten Schritt erfahren Sie, wie Sie diese Faktoren erfassen und in Ihre Berechnung einfließen lassen.

1. Schritt: Fixkosten realistisch planen

Beginnen Sie damit, Ihre Fixkosten für das Wirtschaftsjahr sorgfältig zu planen. Es hat sich als hilfreich erwiesen, die Kosten in gängige Kostenarten zu gliedern. Orientierung bieten dabei Ihre betriebswirtschaftliche Auswertung (BWA) oder der Jahresabschluss.

Typische Kostenarten bei einer betriebswirtschaftlichen Betrachtung der Fixkosten sind:

- Kfz-Kosten (z. B. Leasing, Steuer, Treibstoff, Wartung)

- Werbekosten (z. B. Social-Media-Werbung, Flyer)

- Reisekosten und Bewirtung (z. B. Hotelkosten, Kundenessen)

- Kosten der Warenabgabe (z. B. Verpackung, Porto, Versandkosten)

- Raumkosten (z. B. Miete, Nebenkosten, Reinigung)

- Versicherungen (z. B. Betriebshaftpflicht, Sachversicherungen)

- Beiträge & Gebühren (z. B. IHK, HWK)

- Reparatur und Instandhaltung (z. B. Wartung von Maschinen)

- Telefon und Internet (z. B. Mobilfunk, Festnetz, Cloud-Dienste)

- Fortbildung (z. B. Seminare, Online-Kurse, Fachliteratur)

- Rechts- und Beratungskosten (z. B. Anwaltskosten)

- Buchführung und Jahresabschluss (z. B. Steuerberater)

- Sonstige betriebliche Kosten (z. B. Büromaterial, Softwarelizenzen)

- Zinsen (z. B. Kreditzinsen)

- Abschreibungen (z. B. für Maschinen, Fahrzeuge, Büroausstattung)

Detaillierte Untergliederung einzelner Kostenarten

Für einige Kostenarten kann es sinnvoll sein, weitere Unterkonten pro Kostenart zu führen. Beispielsweise könnten Sie die Kfz-Kosten wie folgt unterteilen:

- Leasing-Raten

- Kfz-Steuer

- Kfz-Versicherung

- Treibstoff

- Reparaturen/Wartung

Nachdem Sie alle Fixkosten für das aktuelle Jahr geplant haben, bilden Sie die Summe über das komplette Jahr. Dies gibt Ihnen eine solide Basis für die Berechnung Ihres Stundenverrechnungssatzes.

In einer Excel-Vorlage könnte dies wie folgt aussehen:

2. Schritt: Variable Kosten ermitteln

Genau wie die Fixkosten lassen sich die variablen Kosten in verschiedene Kostenarten unterteilen. Dazu gehören:

- Personalkosten (z. B. Löhne, Sozialversicherungsbeiträge, Urlaubsgeld)

- Externe Mitarbeiter (z B. projektbasierte Subunternehmer)

- Fremdleistungen (z. B. spezialisierte Dienstleistungen, externe Berater)

- Materialkosten (z. B. Rohstoffe, Hilfsmittel für Dienstleistungen)

Personalkosten

Um die Personalkosten präzise zu berechnen, benötigen Sie für jeden Mitarbeiter folgende Angaben:

- Stundenlohn

- Wochenarbeitsstunden

- Arbeitswochen pro Jahr

- Arbeitgeberanteil an Sozialversicherungen

Formel zur Berechnung: Die Berechnung der Personalkosten gelingt anhand folgender Formel: Personalkosten = Stundenlohn × Wochenarbeitsstunden × Arbeitswochen pro Jahr × (1 + Arbeitgeberanteil an Sozialversicherungen)

3. Schritt: Produktive Stunden ermitteln

Im Zuge der Personalkostenplanung bietet es sich an, auch gleich die Stunden zu ermitteln, die die Mitarbeiter zur Verfügung stehen. Dafür werden zusätzlich noch folgende Informationen benötigt:

- Urlaub

- Feiertage

- Krankheitstage

- Sonder-Urlaub

Nach Abzug von Urlaub, Krankheit und Feiertagen erhalten Sie die Zeit, die der Mitarbeiter anwesend ist (verfügbare Stunden pro Jahr).

Produktivität als wichtigen Hebel verstehen

Der Mitarbeiter verbringt nicht seine komplette Arbeitszeit beim Kunden oder am Kundenprojekt, sondern muss sich weiterbilden, organisieren, das Lager aufräumen, Rechnungen schreiben oder einen Geburtstag während der Arbeitszeit feiern.

Daher ist es wichtig, die verfügbaren Stunden mit einem Produktivitätsfaktor zwischen 0 und 1 zu verrechnen (siehe folgendes Beispiel).

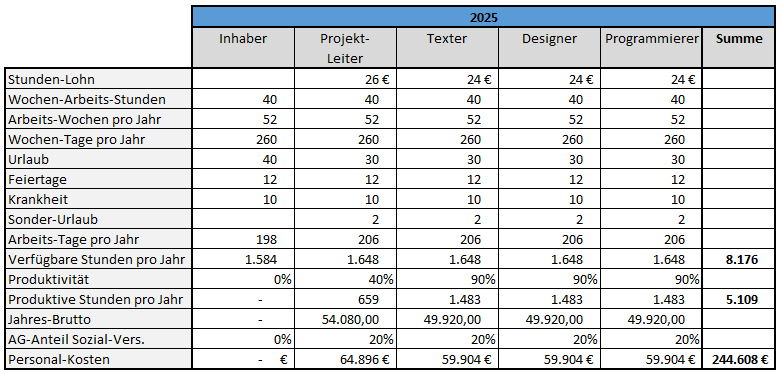

Die Berechnung der Personalkosten und produktiven Stunden kann für unser Beispiel der Werbeagentur in einer Excel-Vorlage wie folgt aussehen:

Interpretation der Personalstruktur

In der Werbeagentur arbeiten 5 Personen (der Inhaber sowie 4 Angestellte. Alle Personen arbeiten 40 Stunden pro Woche.

52 Wochen pro Jahr und 5 Arbeitstage (Mo – Fr) pro Woche ergeben 260 Wochen-Tage pro Jahr.

Von diesen 260 Wochen-Tagen werden Urlaub, Feiertage, geschätzte Krankheitstage und Sonderurlaub abgezogen (54 Tage). Als Ergebnis erhalten Sie die Arbeits-Tage pro Jahr. Bei den Angestellten sind dies 206 Arbeits-Tage pro Jahr.

Wenn Sie die Arbeitstage pro Jahr mit den Arbeitsstunden pro Tag (40 / 5 = 8) multiplizieren, erhalten Sie 1.648 verfügbare Stunden pro Jahr. Dies ist die Zeit, die der Mitarbeiter tatsächlich auf Arbeit ist.

Der Projektleiter verbringt ca. 40 % seiner Arbeitszeit im Kundenprojekt. Dort leitet er Workshops, übernimmt die Projektkommunikation mit dem Kunden und koordiniert die Aufgaben im Kundenprojekt. Die Zeit dafür wird dem Kunden auch in Rechnung gestellt; die Zeit wird fakturiert. 60 % seiner Arbeitszeit kann der Projektleiter dem Kunden jedoch nicht in Rechnung stellen, denn die verbringt er mit Akquise und Prozess-Optimierung. Der Projekt-Leiter erzielt 659 produktive Stunden pro Jahr (1.648 verfügbare Stunden * 40 %).

Texter, Designer und Programmierer haben klare Aufgaben vom Projektleiter erhalten und können sich voll und ganz auf Ihre operative Arbeit konzentrieren. Bis auf wenige Unterbrechungen sind sie durchgängig am Kundenprojekt tätig. Die Produktivität wird daher mit 90 % angesetzt, was ein sehr guter Wert ist. Sie werden jeweils mit 1.483 produktiven Stunden pro Jahr geplant (1.648 * 90 %).

Die Personal-Kosten werden nach der eben bereits vorgestellten Formel berechnet.

Der Inhaber verursacht keine Personalkosten, da er nicht in der Firma angestellt ist; im Gegensatz zu einer GmbH.

Für das Team ergeben sich folgende Werte (siehe Abbildung):

- Zeit auf Arbeit: 8.176 verfügbare Stunden pro Jahr

- Zeit im Projekt: 5.109 produktive Stunden pro Jahr

- Personal-Kosten: 244.608 €

4. Schritt: Externe Mitarbeiter berücksichtigen

Subunternehmer oder auch freie Mitarbeiter werden buchhalterisch regelmäßig unter „Fremdleistungen“ gebucht. Jedoch sind sie von Fremdleistungen im klassischen Sinne zu unterscheiden. Subunternehmer vollbringen die gleiche Tätigkeit wie Ihre Angestellten. Fremdleistungen hingegen sind oft eine andere essentielle Leistung.

Um die Kosten für Subunternehmer zu planen, benötigen Sie lediglich die folgenden Informationen:

- die Anzahl der Stunden pro Jahr, die Sie den externen Mitarbeiter beauftragen

- den Stundensatz des Subunternehmers

Der Subunternehmer hat ähnlich dem eigenen Personal ebenfalls eine Produktivität. Achten Sie daher auf eine gute Gestaltung der Arbeitsprozesse und der Verträge, um eine Produktivität nahe 100 % zu ermöglichen.

In einer Excel-Vorlage kann dies für die Werbeagentur wie folgt aussehen:

Einordnung des externen Mitarbeiters

Die Werbeagentur plant für das Jahr 2025 einen externen Web-Programmierer zu beauftragen. Dieser kostet 50 € / Stunde und wird mit einem Auftragsvolumen von 20.000 € eingeplant. Der Programmierer steht 400 Stunden zur Verfügung. Da von einer Produktivität von 100 % ausgegangen wird, ergeben sich sogar 400 produktive Stunden.

Der letzte Schritt: Stundenverrechnungssatz final berechnen

Nachdem Sie nun die Fixkosten, die Personalkosten und die produktiven Stunden ermittelt haben, kann der Stundenverrechnungssatz berechnet werden.

Um den Stundenverrechnungssatz zu berechnen, müssen Sie die Gesamtkosten Ihres Unternehmens auf die produktiven Stunden verteilen.

Die Berechnung erfolgt in drei Schritten:

Gesamtkosten ermitteln: Addieren Sie die Fixkosten und Personalkosten, die Sie bereits berechnet haben.

Produktive Stunden ablesen: Bestimmen Sie, wie viele Stunden tatsächlich abgerechnet werden können (unter Berücksichtigung von Urlaub, Krankheit, Feiertag und Produktivität).

Stundenverrechnungssatz berechnen: Teilen Sie die Gesamtkosten durch die Anzahl der produktiven Stunden.

Formel:

Stundenverrechnungssatz = Gesamtkosten / produktive Stunden

Durch diese Berechnung stellen Sie sicher, dass Ihre Kosten vollständig gedeckt sind.

Ohne die Berücksichtigung des externen Programmierers sieht die Berechnung für die Werbeagentur wie folgt aus:

Interpretation des Stundenverrechnungssatzes

Wenn die Agentur 5.109 Stunden zu einem Stunden-Satz von 55,17 € in Rechnung stellt, erwirtschaftet sie einen Umsatz von 281.848 € und deckt damit genau ihre Kosten und erwirtschaften einen Gewinn von 0 €.

Jede Erhöhung des Stunden-Satzes um 1 €, sorgt dafür, dass jede verkaufte Stunde 1 € mehr einbringt als sie kostet.

Wenn die Agentur 5.109 Stunden zu einem Stundensatz von 56,17 € (anstatt 55,17 €) in Rechnung stellt, erhöht sich der Gewinn um genau 5.109 € (5.109 Stunden * (56,17-55,17)).

Wenn die Agentur 5.109 Stunden zu einem Stunden-Satz von 75 € in Rechnung stellt, erhöht sich der Gewinn um 101.311 € (5.109 Stunden * (75-55,17)).

Externe Mitarbeiter berücksichtigen

Sollten Sie mit Subunternehmern rechnen, so erhöhen diese die Gesamtkosten und die produktiven Stunden. Bei der Agentur sieht dies wie folgt aus:

Lohnt sich der Externe?

Die Gesamtkosten steigen um 20.000 € und die produktiven Stunden steigen um 400. Der Stundenverrechnungssatz reduziert sich auf 54,79 €.

Wenn die Agentur 5.509 Stunden zu einem Stunden-Satz von 54,79 € in Rechnung stellt, deckt sie ihre Kosten. Wenn die Agentur 75 € in Rechnung stellt, erwirtschaftet diese einen Gewinn von 111.312 € (5.509 * (75,00-54,79)).

Die Einbindung des Externen Mitarbeiters erhöht den Gewinn.

Jedoch nur unter der Voraussetzung, dass die zusätzlichen 400 Stunden auch am Markt erfolgreich abgesetzt (fakturiert) werden können.

Nach der Kalkulation: Diese 5 Hebel bringen Ihr Unternehmen ins Plus

Die eben ermittelten Stundenverrechnungssätze (55,17 € und 54,79 €) decken lediglich die Kosten; sie erwirtschaften weder Gewinn noch Verlust. Ihr Unternehmen befindet sich also auf einem Plus-Minus-Null-Niveau. Um Gewinne zu erzielen, haben Sie unter anderem die folgenden Optionen:

Den Stundenverrechnungssatz erhöhen

Wie eben bereits gezeigt, führt die jede Erhöhung um 1 € pro Stunde zu einem Mehrgewinn in Höhe der verkauften Stunden.

Ein zu niedriger Stundensatz verschenkt Gewinne. Ein zu hoher Gewinn kann jedoch dazu führen, dass keine Aufträge generiert werden können. Eine Orientierung an Markt ist unerlässlich.

Produktivität steigern

Wenn Sie den Produktivitäts-Faktor erhöhen, können die Mitarbeiter mehr Zeit im Kundenprojekt verbringen.

Wenn der Projektleiter beispielsweise durch Digitalisierung seine Produktivität von 40 % auf 60 % erhöht, könnten 330 mehr Stunden verkauft werden. Bei einem Stundenverrechnungssatz von 55,17 € sind die 18.184 € mehr Gewinn.

Mehr externe Mitarbeiter einbinden

Wenn Sie eine steigende Auftragslage durch die Einbindung externer Mitarbeiter bewältigen, kann dies den Gewinn steigern. Allerdings muss der externe Mitarbeiter günstiger eingekauft werden, als er verkauft wird.

Beispiel: Der externe Programmierer kostet 50 € / Stunde und wird für ein weiteres Projekt zu 75 € / Stunde verkauft. Mit jeder verkauften Stunde wird der Gewinn um 25 € gesteigert. Bei einem Projektumfang von 400 Stunden entspricht dies einem Gewinn von 10.000 €.

Kosten senken, ohne die produktiven Stunden zu reduzieren

Durch eine verbesserte Kostenstruktur (z. B. durch bessere Einkaufsverhandlungen oder Reduzierung von Fixkosten), können Sie Ihren Gewinn erhöhen, ohne den Stundenverrechnungssatz anzuheben oder mehr Stunden zu verkaufen.

Material und Fremdleistungen mit Aufschlag weitergeben

Geben Sie zugekauftes Material und Fremdleistungen (bspw. Kosten für den Druck von Visitenkarten in der Werbeagentur) mit einem Aufschlag an den Kunden weiter, erhöht dies ebenfalls Ihren Gewinn.

Durch eine geschickte Kombination dieser fünf Hebel können Sie sicherstellen, dass Ihr Unternehmen nicht nur kostendeckend arbeitet, sondern auch nachhaltig Gewinne erwirtschaftet.

Rentabilitäts-Vorschau

Um das Beispiel abzurunden, betrachten wir das Betriebsergebnis bei einem Stundensatz von 75 €.

Werden die 5.509 Stunden aus dem bisherigen Beispiel im Jahr 2025 zu 75 € verkauft, wird ein Umsatz von 413.160 € erwirtschaftet. Die Agentur kalkuliert vorerst keine Kosten für Material oder Fremdleistungen. Vom Umsatz abgezogen werden die Kosten für Personalkosten und externe Mitarbeiter sowie die Gemeinkosten. Geht der Plan auf, wird der Inhaber am Ende des Jahres ein Betriebsergebnis von 111.312 € realisieren.