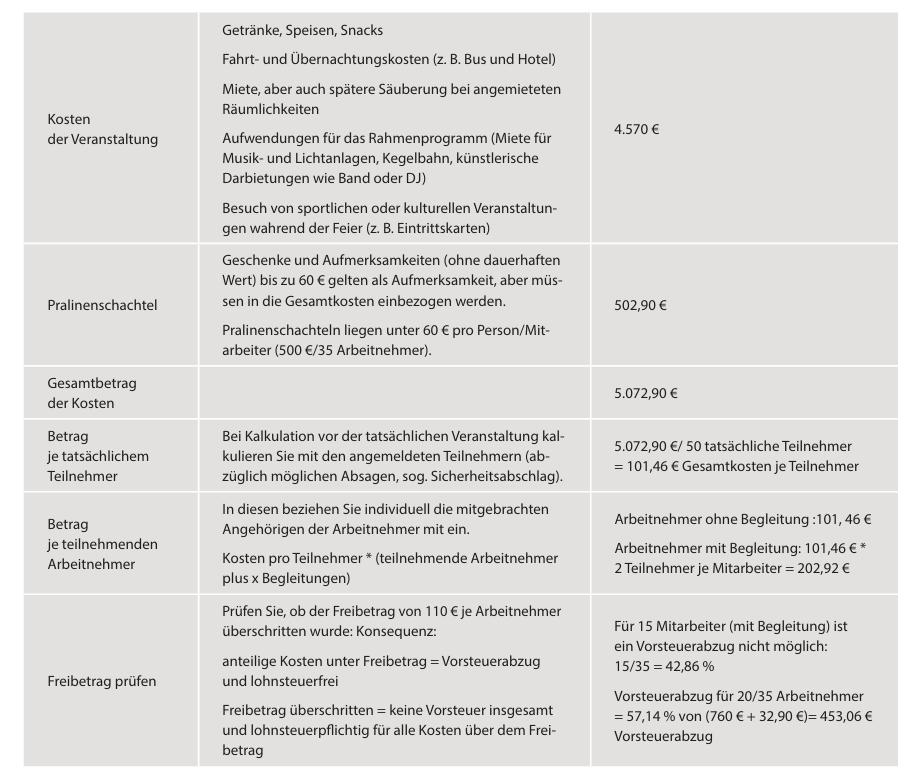

Beispiel: Ihr Unternehmen lädt zu einer Weihnachtsfeier in der Unternehmensaula ein. Mit der Dekoration, der Unterhaltung durch einen DJ sowie der Lieferung von Getränken und Speisen beauftragen Sie externe Unternehmen. Die Kosten belaufen sich laut Angeboten der Unternehmen auf 5.000 € zzgl. 760 € Umsatzsteuer. (Hinweis: Nicht alle Leistungen unterliegen dem Regelsteuersatz, sodass nur 760 € Umsatzsteuer in Rechnungen ausgewiesen werden.) Ihr Unternehmen schenkt jedem Teilnehmer eine Schachtel Weihnachtspralinen (470 € zzgl. 32,90 € USt). Es haben sich 37 Arbeitnehmer sowie 15 Ehegatten zur Feier angemeldet – erschienen sind nur 35 Arbeitnehmer und die 15 Familienangehörige.