Warum Körperschaften eigene steuerliche Regeln benötigen

Als Unternehmer sollten Sie wissen, dass Körperschaften als eigenständige juristische Einheiten vom Privatvermögen ihrer Gesellschafter getrennt betrachtet werden. Diese Trennung erfordert eigene steuerliche Regelungen, da die Gewinne eines Unternehmens nicht direkt Ihrem persönlichen Einkommen zugeordnet werden können.

Darüber hinaus sorgt die separate Besteuerung dafür, dass in das Unternehmen reinvestierte Gewinne und andere spezifische Sachverhalte angemessen berücksichtigt werden. Mit diesen speziellen Regelungen möchten Sie zudem steuerliche Anreize für Wachstum und Stabilität schaffen und Wettbewerbsverzerrungen vermeiden. Letztlich spiegeln die eigenen Steuervorschriften die besondere wirtschaftliche und rechtliche Stellung von Körperschaften in unserer Gesellschaft wider.

Anhand der folgenden Grafik können Sie ablesen, welche Steuerarten an welcher Stelle auf Sie zukommen:

Warum Sie als Gesellschafter-Geschäftsführer ein Angestellter Ihrer Körperschaft sind

Als Alleingesellschafter und Geschäftsführer Ihrer Körperschaft übernehmen Sie zwei wesentliche Rollen, die formal voneinander getrennt sein müssen. Zum einen ist über einen gesonderten Dienstvertrag Ihre Tätigkeit als Geschäftsführer als Angestelltenverhältnis definiert, zum anderen sind Sie zugleich als Alleingesellschafter die Person, die das wirtschaftliche Risiko der Gesellschaft trägt.

Diese Unterscheidung ist notwendig, um eine klare Trennung zwischen Ihrer persönlichen Arbeitsleistung und Ihrer unternehmerischen Verantwortung herzustellen. Zudem ermöglicht die Anstellung, dass Ihre Vergütung, Steuern und Sozialversicherungsbeiträge korrekt erfasst und abgeführt werden, was sowohl für Sie als auch für die Gesellschaft Rechtssicherheit schafft. Als Alleingesellschafter-Geschäftsführer können Sie sich von der Sozialversicherung befreien lassen,

Sie müssen sich selbst eine Lohnbescheinigung ausstellen

Wie für jeden anderen Arbeitnehmer stellen Sie sich nach Ablauf des Kalenderjahres eine Lohnbescheinigung für den gezahlten Bruttolohn, die Lohnsteuer und Sozialabgaben aus. Die Werte übernehmen Sie in Ihre Einkommensteuererklärung bei den Einkünften aus nicht selbstständiger Arbeit (§ 19 EStG). Wie jeder andere Arbeitnehmer auch können Sie hier Werbungskosten wie beispielsweise Fahrtkosten, Reisekosten oder Kontoführungsgebühren geltend machen.

Ihr Arbeitslohn von Ihrer Gesellschaft muss angemessen sein

Wenn Sie Alleingesellschafter oder Mehrheitsgesellschafter Ihrer Kapitalgesellschaft sind, müssen Sie Ihr Gehalt selbst bestimmen können. Das Problem hierbei ist, dass Ihr Finanzamt nicht jedes Gehalt anerkennt. Konkret: Ihr Finanzamt verlangt ein angemessenes Geschäftsführergehalt.

Doch wann ist Ihr Gehalt angemessen? Die Antwort auf diese Frage hängt von mehreren Faktoren ab. Um das festzustellen, müssen Sie – wie auch Ihr Finanzamt – einen inneren und äußeren Gehaltsvergleich durchführen. Die folgenden 4 Kriterien sind dabei von Bedeutung:

Sie können aber auch im Internet Informationen über angemessene Geschäftsführergehälter finden. Ich habe beispielsweise die folgenden Seiten für Sie herausgesucht:

- OFD Karlsruhe (IHK-Artikel zu Geschäftsführerbezügen): https://www.ihk.de/karlsruhe/fachthemen/recht/gesellschaftsrecht-handelsrecht/aktuelle-informationen/gesellschafter-geschaeftsfuehrerbezuege-6171686

- Unternehmensregister (Handelsregistereinträge, Jahresabschlüsse): https://www.unternehmensregister.de

- Kienbaum Vergütungsstudie Geschäftsführer 2024: https://shop.kienbaum.com/produkt/geschaeftsfuehrung-kienbaum-gehaltsstudie-2024

- StepStone Gehaltsreport für Geschäftsführer: https://www.stepstone.de/magazin/artikel/gehalt-geschaeftsfuehrer

Was passiert, wenn Ihr Finanzamt Ihr Gehalt nicht anerkennt

Kommt Ihr Finanzamt zu der Auffassung, dass ein Teil Ihres Gehalts unangemessen ist, hat dies diese Folgen:

- Der unangemessene Teil wird bei der Lohnversteuerung berichtigt.

- Die verdeckte Gewinnausschüttung wird dem Gewinn der Kapitalgesellschaft wieder hinzugerechnet, da insoweit keine Betriebsausgabe vorliegt. Es erfolgt eine nachträgliche Versteuerung mit Körperschaft- und Gewerbesteuer (ca. 30 %).

- Die verdeckte Gewinnausschüttung wird in Ihrer Einkommensteuererklärung versteuert. Hier werden 25 % Kapitalertragsteuer + 5,5 % Solidaritätszuschlag fällig.

Vergessen Sie nicht den Anstellungsvertrag

Ein Geschäftsführeranstellungsvertrag ist auch wichtig, wenn Sie nur eine Ein-Mann-GmbH betreiben. Er enthält nämlich klare Regelungen über Vergütung, Aufgaben und Rechte des Geschäftsführers. Dies kann insbesondere für steuerliche Zwecke und gegenüber dem Finanzamt von Bedeutung sein, um verdeckte Gewinnausschüttungen zu vermeiden. Zudem schafft Ihnen der Vertrag Rechtssicherheit für den Fall einer späteren Betriebsprüfung oder einer zukünftigen Änderung der Gesellschafterstruktur. Er dient außerdem als Nachweis für sozialversicherungsrechtliche Einstufungen und schützt vor möglichen rechtlichen Auseinandersetzungen. Hier die wichtigsten Punkte, die Sie regeln sollten:

Gehalt oder Gewinnausschüttung?

Es gibt keine gesetzliche Verpflichtung für einen Alleingesellschafter-Geschäftsführer, sich ein Gehalt auszuzahlen. Allerdings sollten Sie die Entscheidung, auf ein Gehalt zu verzichten, sorgfältig abwägen, insbesondere im Hinblick auf steuerliche Aspekte. Anzuführen sind da insbesondere Sozialversicherungsaspekte wie Kranken-, Renten- und Arbeitslosenversicherung (teilweise freiwillig). Sie sollten bedenken, dass dies lohnabhängigen Versicherungen insbesondere in der schwierigen Anfangsphase sinnvoll sein können.

So ermitteln Sie die Steuerbelastung Ihrer Kapitalgesellschaft

Das Einkommen Ihrer Kapitalgesellschaft versteuern Sie nach dem Körperschaftsteuergesetz (KStG). Da die Kapitalgesellschaften gewerbliche Einkünfte erzielen, müssen Sie auch die Gewerbesteuer im Auge haben. Insgesamt ist Ihre GmbH durchschnittlich mit einem Steuersatz von 28,43 % belastet (siehe Tabelle).

So ermitteln Sie das steuerpflichtige Einkommen Ihrer Kapitalgesellschaft

Um den vorgenannten Steuersatz anwenden zu können, müssen Sie wissen, wie Sie das Einkommen Ihrer Kapitalgesellschaft berechnen. Ausgangsgröße ist der von Ihnen ermittelte Gewinn nach der von Ihnen erstellen Gewinn- und Verlustrechnung. Dazu kommen außerbilanzielle Zurechnungen insbesondere in Form von nicht abzugsfähigen Betriebsausgaben, gezahlten Körperschaft- und Gewerbesteuern sowie dem Solidaritätszuschlag. Sie können das Einkommen Ihrer Kapitalgesellschaft anhand des folgenden Schemas ermitteln:

So kommen Sie als Gesellschafter an den Gewinn Ihrer Kapitalgesellschaft

Hat Ihre Kapitalgesellschaft Gewinn erzielt, können Sie nicht einfach den maßgeblichen Betrag auf Ihr Privatkonto überweisen. Sie benötigen hierfür einen Gesellschafterbeschluss. Gerade wenn Sie Alleingesellschafter sind, mag sich das für Sie merkwürdig anhören.

Als Geschäftsführer einer GmbH können Sie grundsätzlich frei entscheiden, in welcher Höhe Gewinne an die Gesellschafter ausgeschüttet werden. Es gibt keine gesetzliche Vorgabe, die eine bestimmte Ausschüttungsquote vorschreibt.

Allerdings dürfen Ausschüttungen nicht das Stammkapital der GmbH beeinträchtigen – dieses muss stets in voller Höhe erhalten bleiben. Zudem können im Gesellschaftsvertrag spezifische Regelungen zur Gewinnverwendung, wie etwa die Bildung von Rücklagen, festgelegt sein.

Falls Sie eine Unternehmergesellschaft (haftungsbeschränkt), kurz UG (haftungsbeschränkt), führen, besteht gemäß § 5a Abs. 3 GmbHG die Pflicht, 25 % des Jahresüberschusses in eine gesetzliche Rücklage einzustellen, bis das Stammkapital auf mindestens 25.000 € erhöht wurde. Diese Regelung dient dem Aufbau des erforderlichen Mindeststammkapitals einer GmbH.

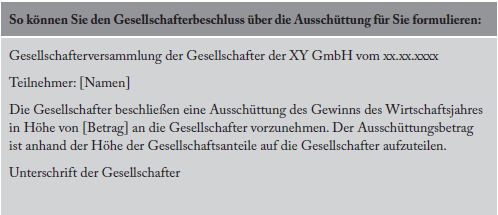

Ihre Gesellschafterbeschlüsse fassen Sie schriftlich ab. Die Anzahl der Gesellschafterversammlungen bzw. Gesellschafterbeschlüsse ist nicht eingeschränkt. Sie können also auch mehrere Gesellschafterversammlungen durchführen (siehe Muster).

Ihre Kapitalgesellschaft muss die Kapitalertragsteuer einbehalten

Am Tag der Ausschüttung muss Ihre Kapitalgesellschaft vom Ausschüttungsbetrag die Kapitalertragsteuer zuzüglich Solidaritätszuschlag einbehalten. Die Kapitalertragsteuer beträgt 25 % zuzüglich 5,5 % Solidaritätszuschlag. gleichzeitig muss Ihre Kapitalgesellschaft die einbehaltene Kapitalertragssteuer zzgl. des Solidaritätszuschlags an das Finanzamt abführen.

Sie müssen die Kapitalertragsteueranmeldung zu dem Zeitpunkt beim Finanzamt vorlegen und abführen, in dem auch Ihnen als Gesellschafter die Ausschüttung zufließt. Geben Sie die Anmeldung zwar ab, zahlen aber nicht sofort, fällt ein Säumniszuschlag auf den Anmeldebetrag in Höhe von 1 % pro Monat an.

Wann entsteht die Kapitalertragsteuer für Ihre

Kapitalgesellschaft?

Die Kapitalertragsteuer entsteht im Zeitpunkt, in dem die Ausschüttung Ihnen als Gesellschafter zufließt (§ 44 Abs. 1 Satz 2 EStG). Genauer gesagt ist das der Zeitpunkt, der in Ihrem Ausschüttungsbeschluss als Tag der Auszahlung bestimmt worden ist. Haben Sie in Ihrem Gesellschaftsbeschluss keinen Tag festgelegt, gilt der Tag der Beschlussfassung (§ 44 Abs. 2 EStG) als Zuflusszeitpunkt.

Die Kapitalertragsteuer ist von Ihrer Kapitalgesellschaft auf dem elektronischen Weg an das Finanzamt zu übermitteln. Das kann beispielsweise über „MeinElster“ erfolgen.

Wie Sie Ihre Gewinnausschüttung in Ihrer Einkommensteuererklärung versteuern

Die Ausschüttung von Gewinnen aus Ihrer Kapitalgesellschaft versteuern Sie innerhalb Ihrer Einkommensteuererklärung bei den Einkünften aus Kapitalvermögen. Genauer gesagt handelt es sich um Einkünfte nach § 20 Abs. 1 Nr. 1 und 2 EStG.

In diesem Zusammenhang wird oft die Anwendung des sogenannten Teileinkünfteverfahrens empfohlen. Aber vorsichtig, Sie sollten immer nachrechnen, ob dieses Teileinkünfteverfahren wirklich günstiger für Sie ist.

Bei der Anwendung des Teileinkünfteverfahrens werden nur 60 % der Ausschüttung der Einkommensteuer unterworfen. Die restlichen 40 % sind einkommensteuerfrei (§ 3 Nr. 40a EStG). Zudem können Sie Ihre Werbungskosten in voller Höhe berücksichtigen (zu 60 %, § 3c Abs. 2 EStG), was zu einer weiteren Steuerersparnis führen kann.

Nutzen Sie das Teileinkünfteverfahren, bedeutet dies, dass die Ausschüttung nicht der Abgeltungsteuer unterworfen wird. Voraussetzung für die Anwendung des Teileinkünfteverfahrens ist,

- dass Sie entweder mit mindestens 25 % an der Kapitalgesellschaft beteiligt sind (§ 32d Abs. 2 Nr. 3a EStG) oder

- dass Sie mindestens mit 1 % beteiligt sind, aber gleichzeitig als Geschäftsführer der Gesellschaft maßgeblichen Einfluss auf deren wirtschaftliche Tätigkeit haben (§ 32d Abs. 2 Nr. 3b EStG).

Prüfen Sie selbst, ob sich das Teileinkünfteverfahren für Sie lohnt

Wie oben bereits erwähnt, müssen Sie aber berechnen, ob sich das Teileinkünfteverfahren für Sie tatsächlich lohnt. Je höher nämlich Ihr persönlicher Steuersatz ist, desto eher ist der Abzug der Kapitalertragsteuer die bessere Alternative.

Zahle ich mir ein Geschäftsführergehalt oder bleibe ich bei der Gewinnausschüttung?

Wenn Ihre Gesellschaft Gewinne erzielt, können Sie auch überlegen, ob statt der Versteuerung eines Gehalts die Gewinnausschüttungen für Sie die steuergünstigere Alternative ist. Sie müssen aber beachten, dass ein von Ihnen mit der Kapitalgesellschaft geschlossener Anstellungsvertrag so durchzuführen ist wie vereinbart. Konkret: Sie können nicht einfach auf Ihr Gehalt verzichten. Sie müssen sich also möglichst früh (vor dem Abstellungsvertrag) entscheiden, wie Sie vorgehen wollen. Damit Sie Ihre Entscheidung treffen können, gehen Sie wie folgt vor:

- Schritt 1: Berechnen Sie die Auswirkungen für eine Gewinnausschüttung.

- Schritt 2: Prüfen Sie nun, wie sich ein Gehalt auf Ihren Gewinn auswirkt.

- Schritt 3: Berechnen Sie die Auswirkungen der Lohnversteuerung.

- Schritt 4: Prüfen Sie die Auswirkungen, wenn Sie statt eines Gehalts eine Gewinnausschüttung vornehmen möchten.

Fazit

Die Versteuerung der Gewinne einer Kapitalgesellschaft erfordert von Ihnen eine sorgfältige Planung, da sie sowohl die Gesellschaft als auch Sie als Gesellschafter steuerlich betrifft. Während die GmbH mit Körperschaftsteuer (15 %) und Gewerbesteuer belastet wird, unterliegen Ausschüttungen entweder der Abgeltungsteuer (25 %) oder – sofern Sie rechtzeitig einen Antrag stellen – dem Teileinkünfteverfahren, das eine teilweise Steuerfreistellung sowie den Abzug von Werbungskosten ermöglicht.

Besonders wichtig ist, dass Sie den Antrag auf das Teileinkünfteverfahren fristgerecht mit Ihrer Steuererklärung einreichen, da eine nachträgliche Beantragung nicht möglich ist. Zudem sollten Sie gesetzliche Rückhaltungspflichten beachten, insbesondere bei einer UG, um die finanzielle Stabilität Ihres Unternehmens zu gewährleisten. Die Entscheidung über die Verwendung der Gewinne – sei es durch Gehaltszahlungen, Gewinnausschüttungen oder Thesaurierung – sollten Sie gezielt treffen, um steuerliche Vorteile optimal zu nutzen.

{kind=link}