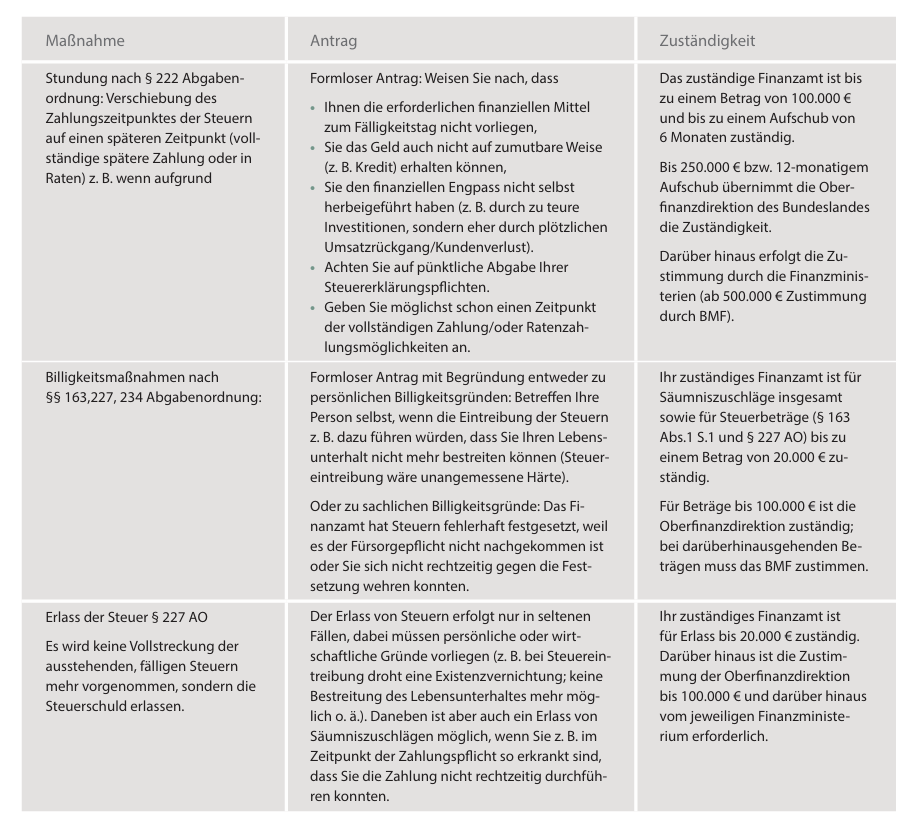

Eine Billigkeitsmaßnahme im Steuerrecht bedeutet, dass Ihre Steuerzahlungen durch das Finanzamt gemindert oder erlassen werden, weil die Steuererhebung im entsprechenden Einzelfall unbillig wäre. Ein Erlass der obersten Länder vom 7.8.2025 (Az. S 0336) regelt – mit Bezug auf das BMF-Schreiben vom 5.07.2023 (Az. IV D 1-S 0336/20/10004:003) – welche Behörde je nach Betrag und Art der Stundungs- oder Billigkeitsmaßnahme zuständig ist. Aus der Tabelle können Sie entnehmen, welche Optionen es gibt, wie Anträge zu stellen sind und wer zuständig ist. Übrigens: Gewährt ein Finanzamt Ihnen eine Billigkeitsmaßnahme, obwohl diese laut Erlass nicht zuständig war? Keine Sorge: Die gewährte Billigkeitsmaßnahme bleibt dann trotzdem gültig. Es ist jedoch für Sie gut zu wissen, welche Behörden generell zuständig sind. Denn in einem solchen Fall nehmen die Sachbearbeiter oftmals auch Kontakt nach entsprechender Antragstellung mit Ihnen auf, um Rückfragen zu klären.